البنك المركزي في عدن يقود البلد إلى الهاوية

> عدن «الأيام» القسم الاقتصادي:

>

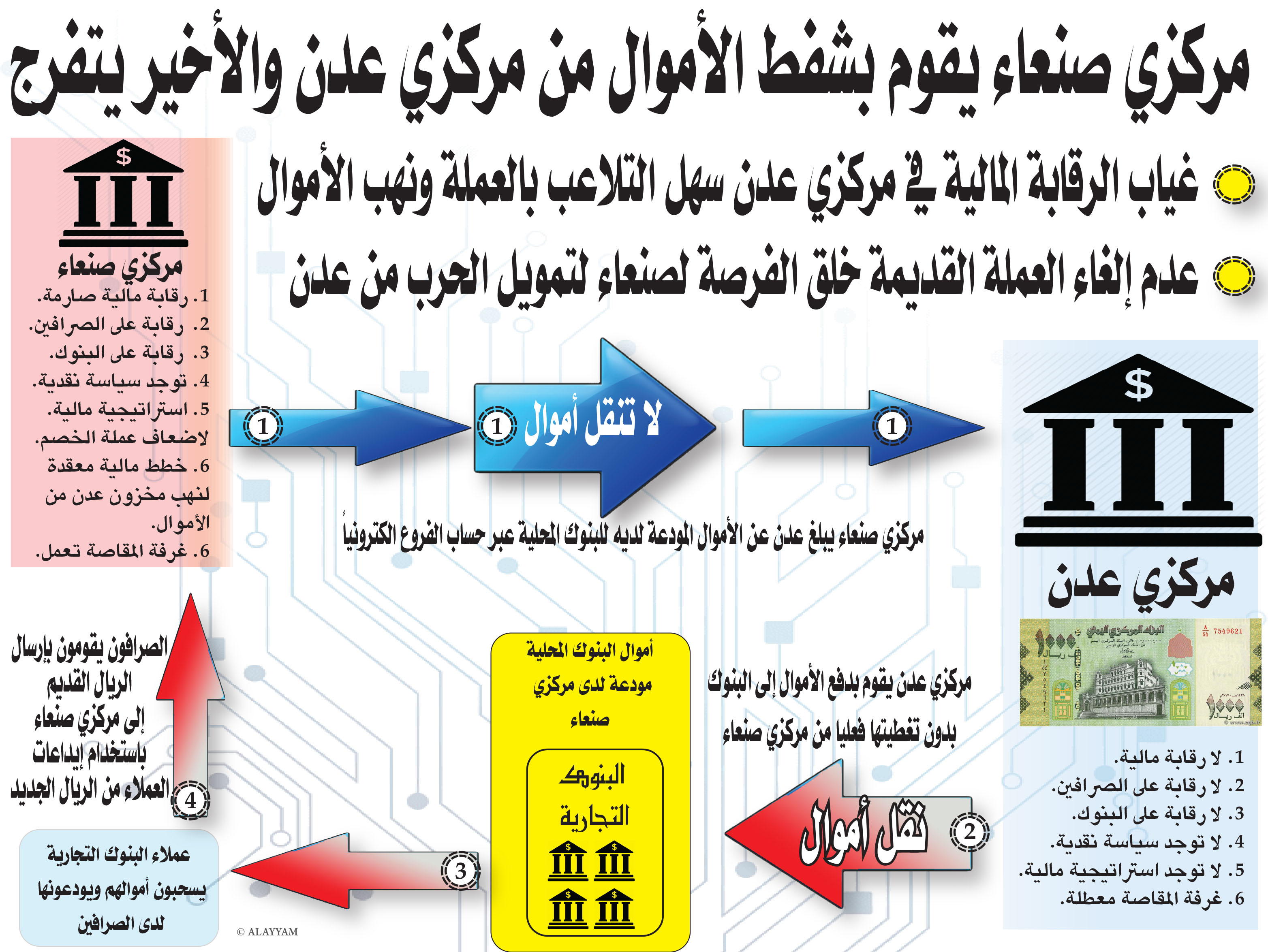

باختصار قام البنك المركزي في صنعاء الذي يحتفض باموال البنوك المحلية وودائع الحكومة لديه منذ ماقبل الحرب بتحميل كل التزاماته على المركزي في عدن وتم صرف الودائع من عدن بدون ان يكون لمركزي عدن اي تحكم في تلك الاموال المودعة في صنعاء او سلطة لصرفها ماسمح للحوثيين بالاتي:

3. تساهل البنك المركزي في عدن بعدم الغاء الريال القديم مما جعل الحرب العملة داخل المركزي تدور كلها في عدن بدلاً من الغاء العملة القديمة ونقل المشكلة الى صنعاء.

4. لازال البنك المركزي في عدن يعمل بدون رقابة مالية دقيقة تشرف على المصروفات وتمنع السحب على المكشوف مما يساهم فعلياً في انهيار العملة.

مقدمة مختصرة حول مفاهيم النقد: -

* أولًا: - النقد المصدر (النقد بمفهومه الضيق).

النقد خارج البنوك

* ثانيًا: - شبه النقد (النقد بمفهومه الشامل).

ويشمل هذا النوع من النقد – نظرة توسعية أكثر مما سبق، والذي يتضمن كل أنواع الودائع المحتفظ بها في البنوك المحلية بالعملة المحلية، فيما عدا الودائع تحت الطلب وتتضمن:

ودائع لأجل - ودائع الادخار- ودائع مخصصة - ودائع حكومية.

*ثالثًا: - السيولة المحلية

وتضاف إلى القسم الأول والثاني الودائع بالعملات الأجنبية لدى البنوك المحلية.

كم تبلغ الكميات المطبوعة من الريال اليمني – والتي وصلت إلى البنك المركزي في عدن خلال الفترة 2017م – وحتى 2020م من مختلف الفئات النقدية؟

تعد الكميات المطبوعة من النقد المحلي من أهم الأسرار التي لا يمكن لاي موظف أو مسؤول في البنك الاستعلام عليها، أو معرفتها، سوى نائب المحافظ، ومدير عام الحسابات المركزية – وهي من أهم الأسرار التي يجهلها الكثيرون، ومن الصعب الحصول عليها – إلا أنه وبموجب التحليلات التي أجراها القسم الاقتصادي في صحيفة "الأيام"، وبموجب البيانات المتوفرة لدينا، والتي تعد أحد الحقائق التي تم التوصل إليها، بأن الكميات المطبوعة، والتي وصلت إلى خزائن البنك المركزي في عدن، خلال الفترة السابقة، تقدر بما يقارب 3.6 ترليون ريال يمني – حيث تعرف هذه الكمية بالقاعدة النقدية.

إذن:

كميات النقد المطبوع – كميات النقد المصدر= 3.600 ترليون – 1.970 = 1.630 ترليون.

فما الذي حدث ويحدث بالضبط؟

وأين ذهبت تلك الكميات من النقد المطبوع؟ ولماذا لم تظهر في نظام البنك المركزي وأرصدته؟

للإجابة على هذا السؤال الاقتصادي، والذي تلاعبت به إدارات البنك المركزي العليا المتناوبة، والحكومات الشرعية إليكم التوضيحات الآتية:

1 – إن الكميات الظاهرة كرصيد لكميات النقد المصدر في نظام مركزي عدن، تمثل تلك النفقات الحكومية لمختلف أجهزة الدولة المختلفة، والمتمثلة بالدوائر والجهات والمؤسسات المنتظمة، والجهات الأمنية وأجهزتها، والتي ظهرت بمبلغ 1.970 ترليون ريال.

فكم تبلغ تلك المرتبات التي دفعت، ولم تسجل ضمن النقد المصدر؟

بحسب البيانات السرية والمتوفرة لدينا في القسم الاقتصادي بأنها تبلغ 600 مليار ريال خلال الفترة 2017م – 2021م.

إذن إجمالي الكميات الخارجة من البنك في عدن = 1.970 ترليون + 600 مليار ريال = 2.570 ترليون ريال.

بينما:

الكميات المطبوعة = 3.600 ترليون ريال

الفارق بينهما = 3.600 ترليون – 2.570 ترليون = 1.030 ترليون ريال.

3 ـ تبلغ حجم الودائع في البنوك في المحافظات المحررة ما يقارب 70 مليار ريال، بحسب بيانات العام 2020م – والكمية المتبقية من النقد المطبوع والتي كان ينبغي أن تكون في خزائن البنك المركزي في عدن = 1 ترليون ريال.

فأين ذهبت ترليون ريال من العملة المحلية – في حين أن البنك المركزي في عدن قد قام بإخراج 7 حاويات من العملة المحلية المطبوعة، والتي يقول البنك بأنه يهدف بذلك سداد مرتبات الموظفين؟

وحتى نوضح حقيقة ما يدور في أروقة البنك المركزي في عدن، وفي ظل علم وإشراف مباشر من الحكومة الشرعية، وتغاضيها عن كل مخالفات إدارة البنك المركزي الحالية، ومن سبقها، فإن الكمية المفقودة من ذلك النقد المطبوع، والتي تقدر بترليون ريال (ألف مليار ريال) ذهبت لصالح الاتي:

الخلل:

تلك الكميات لم تثبت في نظام البنك المركزي في عدن، وذلك تحت ذريعة أنها ستحل محل ودائع صنعاء في البنوك المحلية في المحافظات المحررة – إلا أن ما جرى هو أن كل تلك الكميات المسالة من النقد الجديد سحبت من عملاء البنوك، وقام أصحابها بإيداعها في شركات الصرافة المختلفة في المحافظات المحررة – الأمر الذي خلق نوع من الاختلال في المحافظات المحررة لأن كميات تلك الأموال من العملة المحلية أصبحت في أيدي المضاربين بالعملة – فيما قامت صنعاء بتحرير الجزء الأكبر من التزاماتها تجاه البنوك المحلية وحملتها على عدن.

فكيف للبنك المركزي في عدن أن يقوم بسداد التزاماته من مرتبات – دون أن يقوم باثبات تلك الكميات كنقد مصدر في نظامه البنكي؟

تعد هذه الالية – احد الاليات الكارثية التي تمارسها قيادة البنك المركزي في عدن – والتي لم يشهد التاريخ الاقتصادي المعاصر نموذج يشابه حال مركزي عدن – فقيادة البنك تقول بأن الكميات التي وصلت مؤخراً الى البنك المركزي في عدن لن تؤثر على اسعار الصرف وذلك لكون البنك المركزي في عدن لن يقوم بعملية اصدر لتلك الكميات من النقد –

كيف للبنك أن يقوم بصرف مرتبات لكميات جديدة مطبوعة من العملة المحلية دون أن يقوم بعملية اصدار لتلك الكميات؟!

ان هذا الكلام – الذي تتداوله شخصيات تمثل هرم السلطة النقدية في البنك المركزي في عدن يثير شكوك كبيرة لقصور تلك القيادات في فهم السياسات الاقتصادية للدول – والتي من أهمها أساليب السياسة النقدية للبنوك المركزية ومدى استيعابها لمفاهيم النقد المختلفة في اقتصاديات الدول.

صحيح بأن كل نقد مصدر هو نقد متداول - بينما ليس كل نقد متداول هو نقد مصدر، ولكن هذا الشي يكون عادة في الدول التي يمارس البنك المركزي دوراً رقابياً فعالاً يمنع أي نوع من أنواع خلط النقود وتضخيمها بهدف المضاربة – بينما واقع البنك المركزي وحقيقة دوره أصبح يثير الشفقة – فالبنك يمنح تراخيص لشركات ومنشات الصرافة بطريقة عبثية – اضافة الى قيام تلك الشركات بفتح اقسام للودائع وبشكل واضح رغم ان ذلك الامر مخالف لقانون تنظيم اعمال شركات الصرافة اليمني- فوظيفة قطاع الرقابة في البنك المركزي اليمني -عدن أصبح مقتصراً بطلب كشوفات بيع وشراء العملات وما هي أكبر عملية شراء وبيع واعلى سعر شراء وبيع، فعن أي رقابة وسلطة نقدية يمارسها هذا البنك وقياداته.

ولكن السؤال الذي يجب ان تدركه قيادة البنك في عدن :

هل ستعود الاموال الى البنك المركزي من ضمن ايرادات المؤسسات والجهات الحكومية وغيرها؟

هل ستذهب كميات الاموال الى البنوك المحلية بهدف ايداعها وادخارها؟

90% من تلك الاموال لن تكون نقداً مصدراً – وينبغي أن لا يكون لها أثر على واقع اسعار صرف العملات في المحافظات المحررة – ولكن في ظل هذا الكم من شركات ومنشات الصرافة وفي ظل وجود بنك مركزي شغله الشاغل منح تراخيص شركات الصرافة وطبع الاوراق النقدية وسداد المرتبات – فهذه كارثة وحلت على رأس الشعب ولن تحل هذه الكارثة مادامت عقلية سلطة النقد في عدن مقتصرة على ادارة كشك وليس بنك مركزي.

بالمقابل صنعاء وفي أواخر العام 2019م فرضت فروق العملة، ومنعت التعامل بالنقد الجديد، وفرضت عملية المقاصة بين الطبعة القديمة والجديدة في عمليات التحويل بين المحافظات المحررة والمحافظات الخاضعة لها، وقامت بتوسيط الدولار ليكون العملة الوسيطة في أي حوالات تصدرها عدن إلى صنعاء، ولكن بسعر صرفها – سواءً أكان العميل المرسل والمصدر للحوالة قد قام بدفع كمية الحوالة بالريال اليمني الجديد أو بالدولار- وهذا يعني أن فروق العملة أو ما يعرف بعمولة التحويل في مجملها لن تخرج عن كونها مقاصة رقمية بين حسابات الوكلاء والصرافين وتحت إدارة البنك المركزي في عدن وصنعاء وعلم إدارتهما العليا.

- البنك المركزي في عدن دفع ديون مركزي صنعاء

- بحسب حسابات مركزي عدن يجب أن يكون هناك ترليون ريال في الخزائن

- مركزي عدن مفلس والأموال إلى صنعاء

- متى سيقوم البنك المركزي بإلغاء العملة القديمة؟

باختصار قام البنك المركزي في صنعاء الذي يحتفض باموال البنوك المحلية وودائع الحكومة لديه منذ ماقبل الحرب بتحميل كل التزاماته على المركزي في عدن وتم صرف الودائع من عدن بدون ان يكون لمركزي عدن اي تحكم في تلك الاموال المودعة في صنعاء او سلطة لصرفها ماسمح للحوثيين بالاتي:

1. استغل المركزي في صنعاء تلك الاموال في المجهود الحربي ولمحاربة الحكومة التي يمثلها مركزي عدن.

2. فصل الريال القديم عن الريال الجديد كعملة لصنعاء وفرض تسعيرة مختلفة للريال القديم مقابل الجديد عزز التدفقات المالية لصنعاء على حساب مركزي عدن.3. تساهل البنك المركزي في عدن بعدم الغاء الريال القديم مما جعل الحرب العملة داخل المركزي تدور كلها في عدن بدلاً من الغاء العملة القديمة ونقل المشكلة الى صنعاء.

4. لازال البنك المركزي في عدن يعمل بدون رقابة مالية دقيقة تشرف على المصروفات وتمنع السحب على المكشوف مما يساهم فعلياً في انهيار العملة.

مقدمة مختصرة حول مفاهيم النقد: -

* أولًا: - النقد المصدر (النقد بمفهومه الضيق).

النقد خارج البنوك

الودائع تحت الطلب

ويشمل هذا النوع من النقد – نظرة توسعية أكثر مما سبق، والذي يتضمن كل أنواع الودائع المحتفظ بها في البنوك المحلية بالعملة المحلية، فيما عدا الودائع تحت الطلب وتتضمن:

ودائع لأجل - ودائع الادخار- ودائع مخصصة - ودائع حكومية.

حيث يندرج كلًا من الأول والثاني تحت مسمى القاعدة النقدية – وتعتبر هذه الودائع المشروطة بالزمن، حيث تندرج ضمن النقد غير المتداول – فهي تعني بالمفهوم الاقتصادي للدول بعدم قدرتها على التأثير في أسعار الصرف، لكونها ليست متداولة في أيدي المتعاملين.

وتضاف إلى القسم الأول والثاني الودائع بالعملات الأجنبية لدى البنوك المحلية.

كم تبلغ الكميات المطبوعة من الريال اليمني – والتي وصلت إلى البنك المركزي في عدن خلال الفترة 2017م – وحتى 2020م من مختلف الفئات النقدية؟

تعد الكميات المطبوعة من النقد المحلي من أهم الأسرار التي لا يمكن لاي موظف أو مسؤول في البنك الاستعلام عليها، أو معرفتها، سوى نائب المحافظ، ومدير عام الحسابات المركزية – وهي من أهم الأسرار التي يجهلها الكثيرون، ومن الصعب الحصول عليها – إلا أنه وبموجب التحليلات التي أجراها القسم الاقتصادي في صحيفة "الأيام"، وبموجب البيانات المتوفرة لدينا، والتي تعد أحد الحقائق التي تم التوصل إليها، بأن الكميات المطبوعة، والتي وصلت إلى خزائن البنك المركزي في عدن، خلال الفترة السابقة، تقدر بما يقارب 3.6 ترليون ريال يمني – حيث تعرف هذه الكمية بالقاعدة النقدية.

وللعلم بأن رصيد النقد المصدر في نظام البنك المركزي اليمني – عدن قد بلغ 1,970 ترليون ريال، بحسب بيانات العام 2021م.

كميات النقد المطبوع – كميات النقد المصدر= 3.600 ترليون – 1.970 = 1.630 ترليون.

وهذا يعني بأن الكميات المتبقية في الخزائن لدى البنك المركزي في عدن هي 1.630 ترليون ريال – ولكن الواقع يحكي غير ذلك، وهو بأن خزائن البنك المركزي في عدن خالية على عروشها.

وأين ذهبت تلك الكميات من النقد المطبوع؟ ولماذا لم تظهر في نظام البنك المركزي وأرصدته؟

للإجابة على هذا السؤال الاقتصادي، والذي تلاعبت به إدارات البنك المركزي العليا المتناوبة، والحكومات الشرعية إليكم التوضيحات الآتية:

1 – إن الكميات الظاهرة كرصيد لكميات النقد المصدر في نظام مركزي عدن، تمثل تلك النفقات الحكومية لمختلف أجهزة الدولة المختلفة، والمتمثلة بالدوائر والجهات والمؤسسات المنتظمة، والجهات الأمنية وأجهزتها، والتي ظهرت بمبلغ 1.970 ترليون ريال.

2 ـ كل الكميات من النقد المحلي، والتي دفعها البنك المركزي في عدن خلال الفترة 2017م – 2021م – من مرتبات للقطاعات العسكرية سواء أكانت ألوية تابعة للشرعية، أو تلك التابعة للانتقالي والحزام الأمني، ورواتب القوات المشتركة في مأرب، لم تثبت ضمن كميات النقد المصدر في نظام البنك المركزي في عدن، واقتصر إثباتها في حساب الحكومة العام، كنفقات تم سدادها بالمكشوف.

بحسب البيانات السرية والمتوفرة لدينا في القسم الاقتصادي بأنها تبلغ 600 مليار ريال خلال الفترة 2017م – 2021م.

إذن إجمالي الكميات الخارجة من البنك في عدن = 1.970 ترليون + 600 مليار ريال = 2.570 ترليون ريال.

بينما:

الكميات المطبوعة = 3.600 ترليون ريال

الفارق بينهما = 3.600 ترليون – 2.570 ترليون = 1.030 ترليون ريال.

3 ـ تبلغ حجم الودائع في البنوك في المحافظات المحررة ما يقارب 70 مليار ريال، بحسب بيانات العام 2020م – والكمية المتبقية من النقد المطبوع والتي كان ينبغي أن تكون في خزائن البنك المركزي في عدن = 1 ترليون ريال.

فأين ذهبت ترليون ريال من العملة المحلية – في حين أن البنك المركزي في عدن قد قام بإخراج 7 حاويات من العملة المحلية المطبوعة، والتي يقول البنك بأنه يهدف بذلك سداد مرتبات الموظفين؟

وحتى نوضح حقيقة ما يدور في أروقة البنك المركزي في عدن، وفي ظل علم وإشراف مباشر من الحكومة الشرعية، وتغاضيها عن كل مخالفات إدارة البنك المركزي الحالية، ومن سبقها، فإن الكمية المفقودة من ذلك النقد المطبوع، والتي تقدر بترليون ريال (ألف مليار ريال) ذهبت لصالح الاتي:

خلال الفترة من أبريل 2017م وحتى العام 2020م – قام البنك المركزي اليمني في عدن بعملية تسييل لودائع صنعاء، والتي ادخرها المواطنون، والجهات الحكومية في صنعاء، حتى العام 2015م – وظلت فروع البنوك المحلية في عدن والمحافظات المحررة، وكذلك غير المحررة، غير قادرة على الوفاء بسداد التزاماتها تجاه عملائها – وذلك لكون مراكز البنوك المحلية الرئيسة تقع في صنعاء – كما أن ودائع تلك البنوك قد تم إيداعها في البنك المركزي في صنعاء، وظلت تلك الأزمة حتى العام 2016م، عندما قام البنك المركزي في عدن بتوفير كميات النقد الجديد المطبوع – حينها قامت صنعاء بعملية عكس لكل تلك المبالغ التي كانت في هيئة ودائع الآجل – ودائع ادخار – ودائع مخصصة – ودائع حكومية من خلال قيام البنك المركزي في صنعاء وبالتعاون مع البنك المركزي في عدن في عمليات تسمى "عمليات المركز الرئيس مع الفروع" وتعرف بمسمى "الحساب القديم لعمليات الفروع" وتحمل الرقم التسلسلي في حسابات البنك المركزي (12901)، وعكست تلك الكميات، والتي تصل الى 993.5 مليار، لسداد ودائع عملاء البنوك المحلية في المحافظات المحررة وغير المحررة، من كميات النقد في خزائن عدن.

تلك الكميات لم تثبت في نظام البنك المركزي في عدن، وذلك تحت ذريعة أنها ستحل محل ودائع صنعاء في البنوك المحلية في المحافظات المحررة – إلا أن ما جرى هو أن كل تلك الكميات المسالة من النقد الجديد سحبت من عملاء البنوك، وقام أصحابها بإيداعها في شركات الصرافة المختلفة في المحافظات المحررة – الأمر الذي خلق نوع من الاختلال في المحافظات المحررة لأن كميات تلك الأموال من العملة المحلية أصبحت في أيدي المضاربين بالعملة – فيما قامت صنعاء بتحرير الجزء الأكبر من التزاماتها تجاه البنوك المحلية وحملتها على عدن.

فكيف للبنك المركزي في عدن أن يقوم بسداد التزاماته من مرتبات – دون أن يقوم باثبات تلك الكميات كنقد مصدر في نظامه البنكي؟

تعد هذه الالية – احد الاليات الكارثية التي تمارسها قيادة البنك المركزي في عدن – والتي لم يشهد التاريخ الاقتصادي المعاصر نموذج يشابه حال مركزي عدن – فقيادة البنك تقول بأن الكميات التي وصلت مؤخراً الى البنك المركزي في عدن لن تؤثر على اسعار الصرف وذلك لكون البنك المركزي في عدن لن يقوم بعملية اصدر لتلك الكميات من النقد –

كيف للبنك أن يقوم بصرف مرتبات لكميات جديدة مطبوعة من العملة المحلية دون أن يقوم بعملية اصدار لتلك الكميات؟!

ان هذا الكلام – الذي تتداوله شخصيات تمثل هرم السلطة النقدية في البنك المركزي في عدن يثير شكوك كبيرة لقصور تلك القيادات في فهم السياسات الاقتصادية للدول – والتي من أهمها أساليب السياسة النقدية للبنوك المركزية ومدى استيعابها لمفاهيم النقد المختلفة في اقتصاديات الدول.

صحيح بأن كل نقد مصدر هو نقد متداول - بينما ليس كل نقد متداول هو نقد مصدر، ولكن هذا الشي يكون عادة في الدول التي يمارس البنك المركزي دوراً رقابياً فعالاً يمنع أي نوع من أنواع خلط النقود وتضخيمها بهدف المضاربة – بينما واقع البنك المركزي وحقيقة دوره أصبح يثير الشفقة – فالبنك يمنح تراخيص لشركات ومنشات الصرافة بطريقة عبثية – اضافة الى قيام تلك الشركات بفتح اقسام للودائع وبشكل واضح رغم ان ذلك الامر مخالف لقانون تنظيم اعمال شركات الصرافة اليمني- فوظيفة قطاع الرقابة في البنك المركزي اليمني -عدن أصبح مقتصراً بطلب كشوفات بيع وشراء العملات وما هي أكبر عملية شراء وبيع واعلى سعر شراء وبيع، فعن أي رقابة وسلطة نقدية يمارسها هذا البنك وقياداته.

الصحيح - أن تلك الاموال سيتم اثباتها كنفقات في حساب الحكومة المكشوف

هل ستعود الاموال الى البنك المركزي من ضمن ايرادات المؤسسات والجهات الحكومية وغيرها؟

هل ستذهب كميات الاموال الى البنوك المحلية بهدف ايداعها وادخارها؟

90% من تلك الاموال لن تكون نقداً مصدراً – وينبغي أن لا يكون لها أثر على واقع اسعار صرف العملات في المحافظات المحررة – ولكن في ظل هذا الكم من شركات ومنشات الصرافة وفي ظل وجود بنك مركزي شغله الشاغل منح تراخيص شركات الصرافة وطبع الاوراق النقدية وسداد المرتبات – فهذه كارثة وحلت على رأس الشعب ولن تحل هذه الكارثة مادامت عقلية سلطة النقد في عدن مقتصرة على ادارة كشك وليس بنك مركزي.

بالمقابل صنعاء وفي أواخر العام 2019م فرضت فروق العملة، ومنعت التعامل بالنقد الجديد، وفرضت عملية المقاصة بين الطبعة القديمة والجديدة في عمليات التحويل بين المحافظات المحررة والمحافظات الخاضعة لها، وقامت بتوسيط الدولار ليكون العملة الوسيطة في أي حوالات تصدرها عدن إلى صنعاء، ولكن بسعر صرفها – سواءً أكان العميل المرسل والمصدر للحوالة قد قام بدفع كمية الحوالة بالريال اليمني الجديد أو بالدولار- وهذا يعني أن فروق العملة أو ما يعرف بعمولة التحويل في مجملها لن تخرج عن كونها مقاصة رقمية بين حسابات الوكلاء والصرافين وتحت إدارة البنك المركزي في عدن وصنعاء وعلم إدارتهما العليا.